William Charles

William Charles 0

0  2649

2649 396

396

Porušení dat Equifaxu bylo šokující z několika důvodů. Equihax: jedno z nejnápadnějších porušení všech dob Equihax: jedno z nejnápadnějších porušení všech dob Porušení Equifaxu je nejnebezpečnějším a nejtrapnějším narušením bezpečnosti všech dob. Ale znáte všechna fakta? Byl jsi ovlivněn? Co s tím můžete dělat? Zjistěte zde. . Pro mnoho lidí společnost Equifax dokonale ilustrovala hlavní problém s ochranou osobních a soukromých údajů. Agentura, která existuje pouze pro shromažďování hluboce osobních údajů o úvěru, je shledána touhou. Následně je web pro obnovení následně přesměrován na škodlivou stránku.

O Equifaxu jsme mohli mluvit celý den. V této chvíli je však čas se těšit na lekce, které se můžeme naučit. Ještě lepší je, že můžeme mluvit o technologii, která zastaví další ztrátu dat ve stylu Equifax. Jak zkontrolovat, zda vaše data byla odcizena při porušení Equifaxu Jak zkontrolovat, zda vaše data byla odcizena ve zprávách o porušení Equifaxu právě vynořila Porušení dat společnosti Equifax, které ovlivňuje až 80 procent všech uživatelů kreditní karty v USA. Jste jeden z nich? Zde je návod, jak to zkontrolovat. .

Tento článek se bude zabývat tím, jak nás blockchain a decentralizace ratingových agentur udrží v bezpečí.

Co je blockchain?

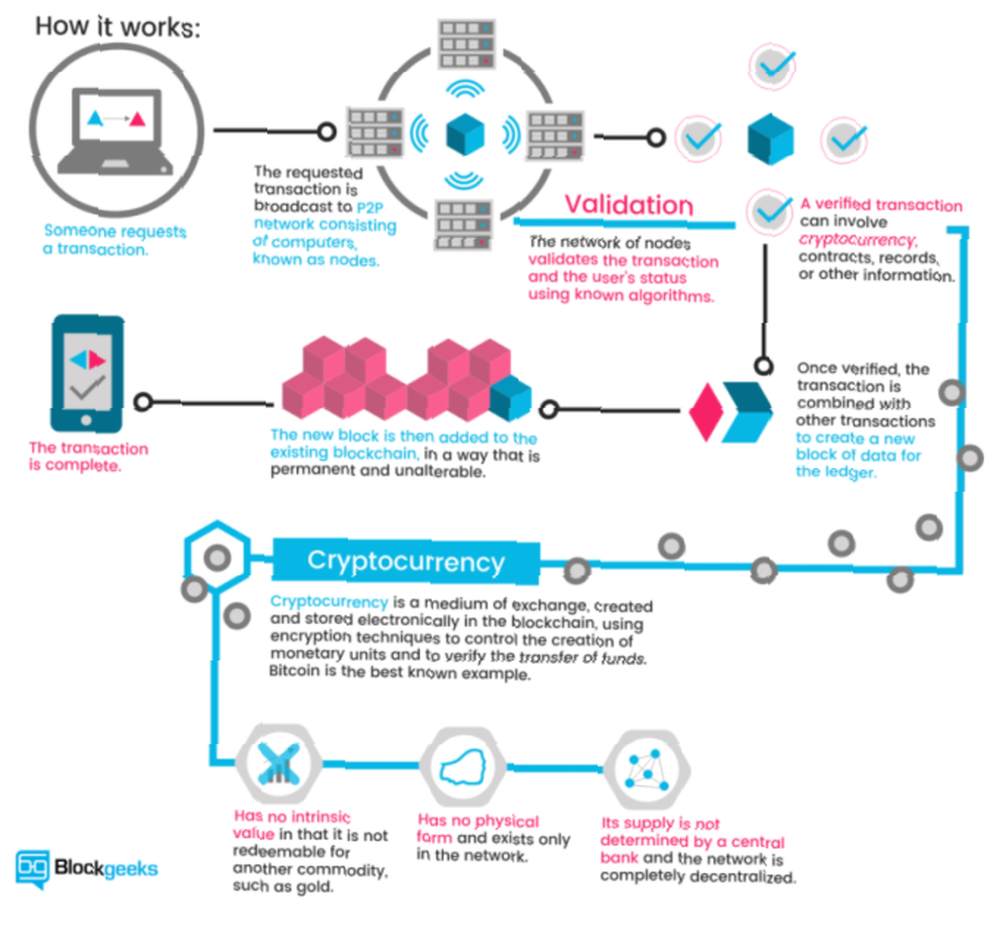

Blockchain je technologie podporující kryptoměny Jak Bitcoin's Blockchain dělá svět bezpečnějším Jak Bitcoin's Blockchain dělá svět bezpečnějším Bitcoin největším dědictvím bude vždy jeho blockchain a tato nádherná technologie je nastavena na revoluci světa způsobem, jakým vždy považováno za nepravděpodobné ... až dosud. (pozoruhodné příklady zahrnují bitcoin a Ethereum). Jednoduše vysvětleno, blockchain je účetní kniha pro digitální transakce. Kdykoli dojde k transakci, je uložena v bloku. Blok je vysílán do sítě, která ověřuje transakci a přidává blok do řetězce. Síťové ověření zastaví dvakrát stejnou transakci a dvakrát zastaví kryptoměnu.

Ilustrace Blockgeeks níže nabízí skvělého vizuálního průvodce, jak funguje blockchain:

Blockchain je revoluční. Největším pozitivním blockchainem však bude pravděpodobně jeho použití při snižování podvodů.

Proč úvěrové agentury již nejsou vhodné pro daný účel

Úvěrová agentura existuje pouze ke sledování finančních transakcí spojených s identitou. Jsou to v zásadě pověstná služba, kterou se mohou ostatní finanční instituce zeptat, zda máte dobrou perspektivu (nebo ne). Pravidelná úvěrová agentura má několik problémů (z nichž mnohé čelí všem hlavním institucím sběru dat).

Například centralizované databáze mají obrovské množství údajů umožňujících osobní identifikaci. Jak jsme viděli při mnoha příležitostech, jde o to, kdy - ne-li - dojde k porušení. (Jak zmrazit svůj kredit, aby se zabránilo krádeži identity! Jak zabránit krádeži identity zmrazením vašeho kreditu Jak zabránit krádeži identity zmrazením vašeho kreditu Vaše osobní údaje byly ohroženy, ale vaše identita ještě nebyla ukradena. Existuje něco, co můžete udělat, abyste zmírnit svá rizika? Dobře, můžete zkusit zmrazit kredit - zde je návod.)

Kromě toho je americký způsob identifikace - čísla sociálního zabezpečení - vázán na extrémně základní číselnou sekvenci. Čísla sociálního zabezpečení nebyla po dlouhou dobu skutečně bezpečná a nikdy neměla být používána tímto způsobem. A co víc, je to v zásadě neměnné heslo vázané na vaše jméno. Jak webové stránky udržují vaše hesla v bezpečí? Jak webové stránky udržují vaše hesla v bezpečí? Při pravidelném oznamování narušení zabezpečení online máte pochybnosti o tom, jak webové stránky pečují o vaše heslo. Ve skutečnosti, pro klid mysli, to je něco, co každý potřebuje vědět ... až do konce času (nebo smrti, podle toho, co nastane dříve).

Použití decentralizované sítě blockchain by zcela změnilo náš vztah k soukromým údajům Pět způsobů, jak zajistit, aby vaše osobní údaje zůstaly zabezpečené Pět způsobů, jak zajistit, aby vaše osobní údaje zůstaly zabezpečeny Vaše data jste vy. Ať už se jedná o sbírku fotografií, které jste pořídili, obrázky, které jste vytvořili, zprávy, které jste napsali, příběhy, které jste vymysleli, nebo hudbu, kterou jste sbírali nebo skládali, vypráví příběh. Chraňte to. , stejně jako agentury, které to požadují, aniž by se na to uživatelé obrátili. (Každý má úvěrový soubor, ať už jste požádali o úvěr, nebo ne.) Ratingové agentury hrají ve společnosti důležitou roli, ale ta, která od svého založení téměř nezpochybnila (Equifax byla založena v roce 1899). Pokud je jejich jedinou úlohou vážený historický finanční partner, ten, který odmítá inovovat a ztratí naše soukromá data v procesu, není čas na změnu?

Decentralizovaná kontrola kreditu blockchainu

Blockchain je jedním z hlavních hesel roku 2017. Kromě kryptoměny, bitcoinů a ICO, technologie blockchain dostává značné množství tisku. Je to především ze správných důvodů. Síť, která podporuje průhlednost, je škálovatelná a aplikovatelný na velké množství denních institucí je měnič her. Jak by však fungovala úvěrová agentura založená na blockchainu?

Pro začátečníky by decentralizovaná úvěrová agentura založená na blockchainu dala žadatelům sílu. V současné době jsou všechny informace o účtu shromažďovány s malou podporou. Úvěrové agentury vidí podniky jako zákazníky. Uživatelé jsou pouze číselným dodatkem.

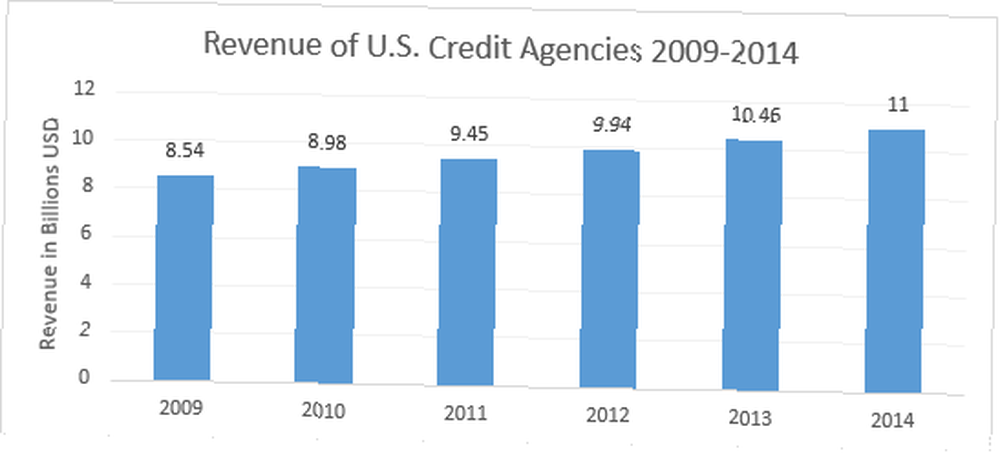

Obrázek Kredit: Statista

Obrázek Kredit: Statista

Uživatelé by mohli nabídnout výslovné svolení k použití svých dat nebo nabídnout různé formy dat k zdůraznění svých aplikací. Jeden příklad navrhuje použít příspěvky sociálních médií k měření bonity. Přestože jsme se setkali s pojišťovacími makléři, kteří se pokoušejí využívat tento typ údajů, obvykle na úkor žadatele.

Systém založený na blockchainu by měl také větší kontrolu nad historií transakcí. Vzhledem k tomu, že standardizovaná data jsou přístupná v reálném čase, je vyhledávání konkrétních momentů historie snazší. Navíc to zvyšuje obtížnost skrývat předchozí úvěrové nerozhodnosti, jako jsou falešné účty, falešné údaje a falešné identity.

Inteligentní smlouvy jsou další možností. Na základní úrovni je inteligentní smlouva počítačový program nebo algoritmus, který smlouvu usnadňuje nebo vymáhá. Smlouva je uložena a potvrzena blockchainem. Pokud jde o úvěrovou agenturu, inteligentní smlouvy mohou zabezpečovat a vymáhat decentralizované půjčky. Uživatelé mohou získat reputaci díky výpočtu širokého spektra digitálních účtů.

Vyřeší to každý problém?

Na první pohled to vypadá, že blockchainová technologie by vyřešila značné množství problémů. Ale to prostě není tak jednoduché. Decentralizace databází úvěrových agentur a zavedení inteligentních smluv umožňujících pákový efekt v žádostech o úvěr je vše dobré a dobré. Ale v mnoha případech to prostě nebude fungovat tak, jak je inzerováno.

Pro začátečníky technologii blockchain -v jeho současném stavu není vhodný pro širokou škálu osobních a soukromých identifikačních údajů požadovaných pro úvěrovou agenturu. Horní vrstva dat - finanční transakce - by fungovala dobře. Sekundární vrstva konzultací a soukromých dat však není zcela připravena na přechod.

Inteligentní smlouvy navíc nejsou vždy tím, co si lidé myslí. Zní skvěle. Koneckonců, jsou “chytrý.” Nemohou však dělat určité věci, především skrýt vaše důvěrná data. Jakmile je blok obsahující vaše data aktivní na otevřené blockchainu, je přístupný každému. Skrýt data, a to i šifrovaná, v inteligentní smlouvě, je (přinejmenším v tomto bodě) obtížným úkolem. Ve vývoji jsou mechanismy pro boj s tímto problémem, ale současná osvědčená praxe je jednoduše držet tato data úplně mimo blockchain..

Vyrovnávání požadavků na údaje

Zavedení otevřeného a snadno přístupného registru údajů však neuspokojí každého s radostí. Jak jsem řekl výše, data budou přístupná na decentralizovaném blockchainu, který je ověřen kdokoliv. To znamená, že jakmile jsou data ověřena jako součást řetězce, je tu kdokoli vidět. To vytváří jiný problém.

Mnoho lidí se na Equifax velmi zlobí, že svá soukromá identifikační data předali dosud neznámému hackerovi nebo hackerům. Ale pokud nedošlo k narušení dat, jejich soukromá data teoreticky zůstala v bezpečí, daleko od zvědavých očí. Ne každý si stáhne celou blockchain týkající se úvěrové agentury. Ale někteří by, zvláště pokud používali otevřenou blockchain.

Soukromé blockchainy

To samozřejmě není nová otázka technologie blockchainu. Je zcela možné postavit soukromý blockchain pro výhradní použití organizace nebo firmy. Soukromý blockchain se odstěhuje od základních základů technologie. Místo otevřenosti organizace nebo jednotlivec přísně kontroluje jakýkoli přístup. Namísto umožnění celé sítě jednotlivých uživatelů ověřovat transakce, povinnost spadá pouze na několik.

Soukromé blockchainy se objeví v každodenním životě, brzy. Zvláště se zajímají o finanční instituce, jejichž zákazníci požadují soukromí. Soukromý blockchain může fungovat jedním ze dvou způsobů:

- Plné soukromí: Jednu osobu, entitu nebo firmu vlastní a provozuje blockchain. Oprávnění zápisu je velmi omezující a oprávnění ke čtení jsou do určité míry omezena.

- Konsorcium: Skupina předvolených uživatelů nebo firem ovládá. Před přidáním do blockchainu vyžadují data ověření celá skupina (nebo procento).

Takže zatímco hlavní myšlenka jednotlivé účetní knihy zůstává, otevřený přístup tomu tak není. Jak uvidíte v další části, několik organizací pracuje na problémech ochrany osobních údajů a přístupu.

Úvěrové agentury a čísla sociálního zabezpečení

Není jasné, jaké by byly výsledky přechodu na systém kontroly úvěru založený na blockchainu. Obhájci technologie blockchainu jsou zjevně býčí na přepínači. Vstoupit do vážné neznámé je však příliš na to, aby ostatní přemýšleli. Existují podniky, které již dělají krok směrem ke službám certifikace identity blockchain.

1. Bloom

Bloom je end-to-end protokol se zaměřením na hodnocení rizik a úvěrové hodnocení. Jeho cílem je nabídnout celý úvěrový ekosystém a také příležitost pro dříve “bez bankovek” jednotlivci pro přístup k úvěru. BloomID je ústředním prvkem tohoto systému a umožňuje uživatelům založit “globální federovaná identita s nezávislými třetími stranami, které veřejně ručí za své identifikační údaje a právní postavení.”

Systém Bloom implementuje hodnocení mnoha alternativních zdrojů dat, které jsme dříve zvažovali, včetně konzistentních plateb za služby, plateb za služby atd. Uživatelé mohou přidat další hodnotu k žádosti o úvěr “kůl” jejich kolegové, jako forma společného podpisu. Dlužníci, kteří mají v úmyslu výchozí, neublíží pouze BloomScore (Bloom verze kreditního skóre), ale také jejich přátelům.

Identity jsou vytvářeny a ověřovány pomocí skutečných zdrojů. Síť Bloom se spoléhá na zavedené uzly k ověření informací o totožnosti uživatele. Všechny předřazené uzly jsou otevřené a stejně ověřené. Takže zatímco uživatel mohl požádat o kredit pomocí sady falešných informací, je velmi nepravděpodobné, že by obdržel potvrzení.

Společnost Bloom zahájila v listopadu 2017 ICO s cílem přilákat investory a zviditelnit platformu.

2. MicroMoney

Cílem MicroMoney je poskytovat úvěrové služby odhadovaným 2 miliardám osob bez bankovnictví ve 100 zemích. Tato služba byla úspěšně vyzkoušena v celé Kambodži, Myanmaru a Thajsku a do tří měsíců bude spuštěna v Indonésii, na Srí Lance a na Filipínách..

Od společnosti Bloom se MicroMoney liší tím, že jejím hlavním cílem je propojit nové zákazníky se stávajícími finančními službami. Noví zákazníci se pak mohou připojit k existujícím podnikům nebo si založit vlastní přístup k novým úvěrovým linkám. Stejně jako Bloom však MicroMoney ocení požadavek na uživatelský kredit s alternativními zdroji dat, včetně chování na webu a na sociálních sítích, seznamů kontaktů a služeb zasílání zpráv..

Kromě toho bude algoritmus MicroMoney sledovat dlužníky během formulářů žádostí o úvěr (vyplněných prostřednictvím aplikace pro smartphony, které umožňují hlubší vhled do soukromých návyků dlužníků) a analyzovat jejich rozhodování. Některé parametry zahrnují, jak dlouho dlužník trvá, než vyplní formulář, kolikrát se pole platu změní, a momenty pochybností pro konkrétní pole. MicroMoney využije jednoduše obrovské množství velkých dat dostupných k vývoji podrobných uživatelských profilů.

Nakonec MicroMoney vyvinul samoučící se algoritmus, který využívá k výpočtu rizika síť Microsoft Azure Neural. Čím více poskytnutých půjček, tím rychleji se algoritmus učí, tím rychleji se snižují rizikové půjčky.

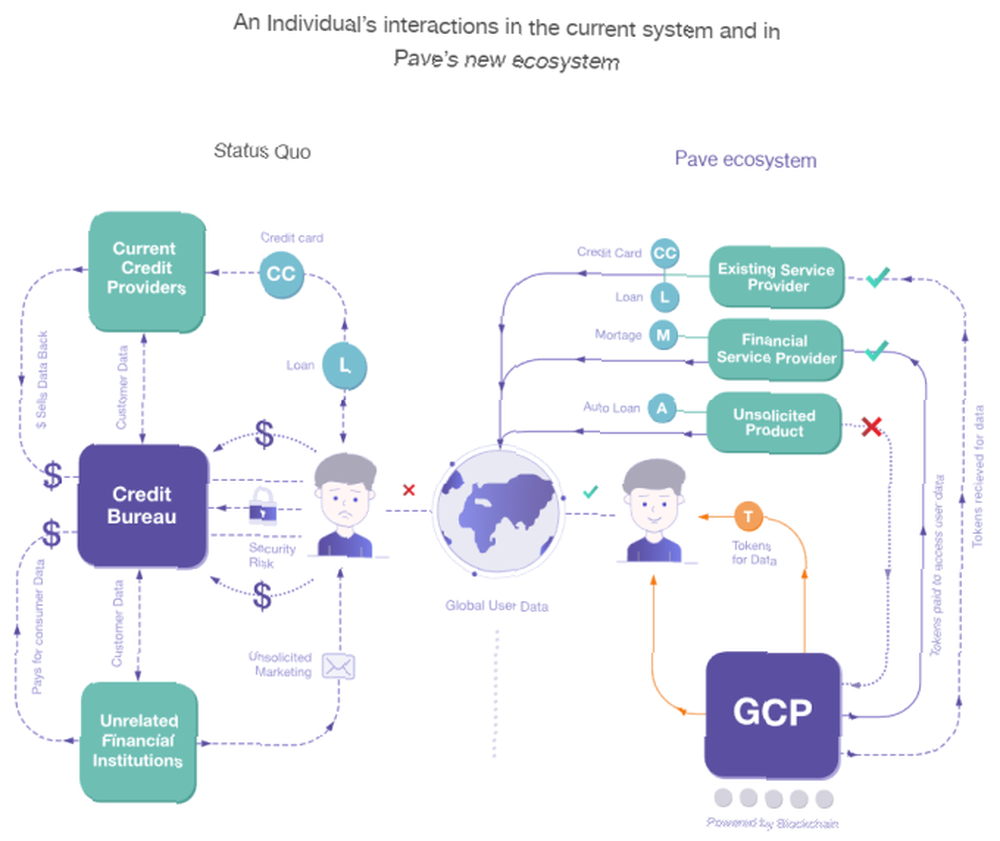

3. Připravte se

Pave je stávající alternativní úvěrová agentura, která se zaměřuje na upisování a půjčování těm, kteří mají omezenou úvěrovou historii. Pave zatím poskytl finanční prostředky více než 1600 jednotlivcům s omezenou úvěrovou historií se zaměřením na mladší dlužníky a přistěhovalce.

Pave vytvořil nový globální kreditní profil (GCP), který si uživatelé mohou vzít kamkoli jdou. Uživatelé zase mohou žádat o úvěr v kterékoli zemi, pokud je jejich GCP pozitivní. Stejně jako Bloom a MicroMoney, Pave bude využívat nové formy finančních údajů, aby uživatelům poskytl příležitost prokázat svou bonitu.

Kromě toho společnost Pave umožní svým uživatelům větší kontrolu nad tím, jaké instituce mají přístup k jejich soukromým finančním údajům. Uživatelé provedou opravy své finanční historie (prostřednictvím procesu ověření), plně zpeněží své stávající finanční údaje a další. Pave se silně zaměřuje na bezpečnost a soukromí uživatelů, posílené ve dnech následujících po potvrzení narušení systému Equifax.

Podněcování ke změně

Musí se stát dvě věci.

Za prvé, posun od používání čísel sociálního zabezpečení jako hlavní formy identifikace. Východoevropská země Estonsko vede cestu k využívání technologie blockchain k zajištění bezpečné identifikace svých občanů. Estonsko má samozřejmě 1 316 miliónů obyvatel - asi 0,35 procenta obyvatelstva USA. Trvalo by to čas, ale výhody pro občany USA by byly ohromující.

To nejsou zprávy. Rob Joyce, zvláštní asistent koordinátora kybernetické bezpečnosti prezidenta a Bílého domu, nedávno navrhl, že nový a vylepšený systém by měl zahrnovat technologie, jako je “moderní kryptografický identifikátor.” Estonská ID karta obsahuje čip, který vyžaduje dva PIN kódy. První ověřuje totožnost karty, druhá funguje jako digitální podpis.

Druhá změna je “jednoduše” přináší občanům příležitosti k získání blockchainových úvěrů a ukazuje, proč nová technologie překonává staré.

Konec úvěrových agentur, jak jej známe?

Porušení dat v systému Equifax zasáhlo téměř každého dospělého amerického občana. A i když jsem psal tento článek, objevily se další informace týkající se úniku. Ve Velké Británii Equifax teprve začínal rozesílat dopisy šnekovou poštou, navzdory úniku, ke kterému došlo před čtyřmi měsíci. (Nemluvě o skutečnosti, že většina postižených obyvatel Spojeného království nemá tušení, že společnost jejich údaje dokonce držela.)

Je to však konec úvěrových agentur, jak jej známe?

Není pravděpodobné - alespoň ještě ne. Bohužel, trest za nekompetentnost řady, řada porušení dat Držte krok s nejnovějšími úniky dat - postupujte podle těchto 5 služeb a zdrojů Držte krok s nejnovějšími úniky dat - postupujte podle těchto 5 služeb a zdrojů a neúspěch při selhání není nic. Ve skutečnosti tři vedoucí pracovníci společnosti Equifax, kteří prodali obrovské množství akcií před únikem dat, byli zbaveni jakéhokoli protiprávního jednání a společnost Equifax je chráněna zákony společnosti. Jediným přímým trestem dosud je obrovský pokles ceny akcií společnosti Equifax.

Pro alternativu blockchainu neexistuje významná šplhání jednoduše proto, že drtivá většina lidí si neuvědomuje, že je to možné, natož možnost. Také lobbisté úvěrových agentur mají silnou podporu. Ve dnech následujících po úniku Equifaxu si TransUnion (další významná americká úvěrová agentura) najala řadu nových lobbistů. A hlavní obchodní zákazníci těchto úvěrových agentur - banky, poskytovatelé hypotečních úvěrů, obchodníci atd. - zůstávají ziskoví.

Dokud nebude existovat významný produkt ilustrující výhody přechodu od zavedených systémů, zůstanou zde.

Uvítali byste alternativu úvěrové agentury založenou na blockchainu? Mají úvěrové agentury příliš mnoho moci? Jak bychom měli v budoucnu zpracovávat čísla sociálního zabezpečení? Sdělte nám své myšlenky níže!

Obrázek Kredit: phonlamai / Depositphotos