Gabriel Brooks

Gabriel Brooks 0

0  4201

4201 966

966

Jak jste soukromí?

Nedávno jsem četl příspěvek na sociální síti / agregátoru zpráv Reddit 19+ Věci, které téměř nikdo neví o Reddit 19+ Věci, které téměř nikdo neví o Reddit V komunitě Reddit jsou všichni pozváni, ale málokdo rozumí záhadám, která leží uvnitř šíleně populární fórum. S tímto seznamem věcí, které většina uživatelů Reddit neví, už nikdy znovu slepě nechodí! podrobně popisující, jak OP (původní plakát) podváděl pojišťovnu. OP si byl jistý, že jejich totožnost je bezpečná, a že dotyčná pojišťovna je nedokáže identifikovat. Kromě toho se domnívají, že jejich zločin strávil na základě promlčení.

Tento scénář se pro miliony občanů liší. Pojišťovací společnosti jsou ziskové podniky, z nichž mnohé mají závazky vůči akcionářům. To samozřejmě znamená snížení jejich potenciálních závazků vůči zákazníkům - lidem, jako jste vy a já.

Jsem si jistý, že část z vás rozumí, a možná dokonce sympatizuje s pojišťovnami. Koneckonců, podvodné pohledávky zvyšují pojistné, mezi jinými spouští. Na druhé straně pojišťovací společnosti používají stále invazivní taktiku k vyšetřování a ověřování potenciálního nároku, udržování podvodných a jiných škodlivých požadavků na nízké úrovni.

Jak daleko jdou? Je to příliš daleko? A co je nejdůležitější, je to legální?

Věk informací

Takzvaný věk informací představuje vyvíjející se krajinu dat. Pojišťovací společnosti si jsou až příliš vědomy toho, že stovky milionů jednotlivců zveřejňují a sdílejí soukromé informace. 9 věcí, které byste nikdy neměli sdílet na sociálních médiích 9 věcí, které byste nikdy neměli sdílet na sociálních médiích Buďte opatrní, co sdílíte na sociálních médiích, protože nikdy nevíte, kdy něco mohl vrátit a zničit váš život. Proti vám mohou být použity i ty nevinné příspěvky. napříč někdy překvapivým spektrem veřejných webů. I když ignorujeme platformy sociálních médií, většina z nás zanechá snadno nevyzvednutelnou digitální stopu. Váš prohlížeč netěsní vaše online tajemství? Ztrácí váš prohlížeč vaše online tajemství? Vyteká váš prohlížeč vaše online tajemství? Mohlo by to nechat, aby váš vlak spatřil posedlost z vaku, aniž by to ani neuspokojilo výčitky svědomí? A pokud ano, jak byste to věděli? .

Obrázek Kredit: Datové bity prostřednictvím Shutterstocku

Obrázek Kredit: Datové bity prostřednictvím Shutterstocku

Při podávání žádosti o pojištění se zvažuje řada proměnných. Zohlední se váš věk, místo, profese, předchozí pojistná historie - včetně nároků a zrušení, a dokonce i vaše kreditní historie. Můžete vidět rozlišení mezi výše uvedenými typy dat. Pojistní zákazníci ochotně poskytnou svůj věk, datum narození atd. Když však o tuto nabídku požádáte, váš potenciální pojistitel bude procházet nesčetnými dostupnými veřejnými záznamy.

Podrobné osobní dotazy

Množství informací, které musíte poskytnout, souvisí s typem krytí, které se snažíte uzavřít. Například občanská skupina Public Citizen, nezisková skupina na podporu práv spotřebitelů, dostala šok, když se rozhodla nakupovat u nového poskytovatele zdravotního zdravotního pojištění:

To, co nás znepokojilo, nebylo tolik cen - jsme zvyklí na každoroční nálepkový šok -, ale dotazníky, které jsme obdrželi od několika nových uchazečů. Chtěli vědět víc, než kolik zaměstnanců jsme měli, kolik závislých osob a jaký věk; vyžadovali podrobnou osobní lékařskou historii u každého, kdo by byl zahrnut.

Je pravda, že to bylo v roce 2001, ale otázky se nezměnily. Zdravotní pojišťovny chtějí zajistit, aby politika, kterou vydávají, byla robustní, aniž by se bavila šance na výplatu. A i když máte vynikající zdraví, budete potrestáni těmi, kdo to nemají.

Genetická predispozice

Udržování minima pojistného je pro mnoho občanů USA velkým problémem. Genetické testování je však nyní levné a snadno dostupné. Některé pojišťovny jako takové prozkoumaly možnost nechat potenciální pojistníky podrobit povinnému genetickému testu. Budete potěšeni, když víte, že existuje několik zákonů na státní a federální úrovni, které zakazují pojišťovacím společnostem používat genetické testování k diskriminaci potenciálních pojistníků:

K genetické diskriminaci dochází, když je s jejich zaměstnavatelem nebo pojišťovnou zacházeno odlišně, protože mají genovou mutaci, která způsobuje nebo zvyšuje riziko dědičné poruchy. Strach z diskriminace je běžným problémem u lidí zvažujících genetické testování.

Zákon o nediskriminaci genetických informací (GINA) je navržen s ohledem na toto. GINA se skládá ze dvou částí. Hlava I chrání před genetickou diskriminací ve zdravotním pojištění a Hlava II chrání před genetickou diskriminací v zaměstnání.

GINA však nechrání úplně, alespoň ne za každých okolností. Uvidíte, že zatímco se GINA může vztahovat na zdravotní pojištění, nevztahuje se na další hlavní politiky, jako je život, zdravotní postižení nebo dlouhodobá péče, ani na jiné určené scénáře. Klesající účinek toho může být zničující.

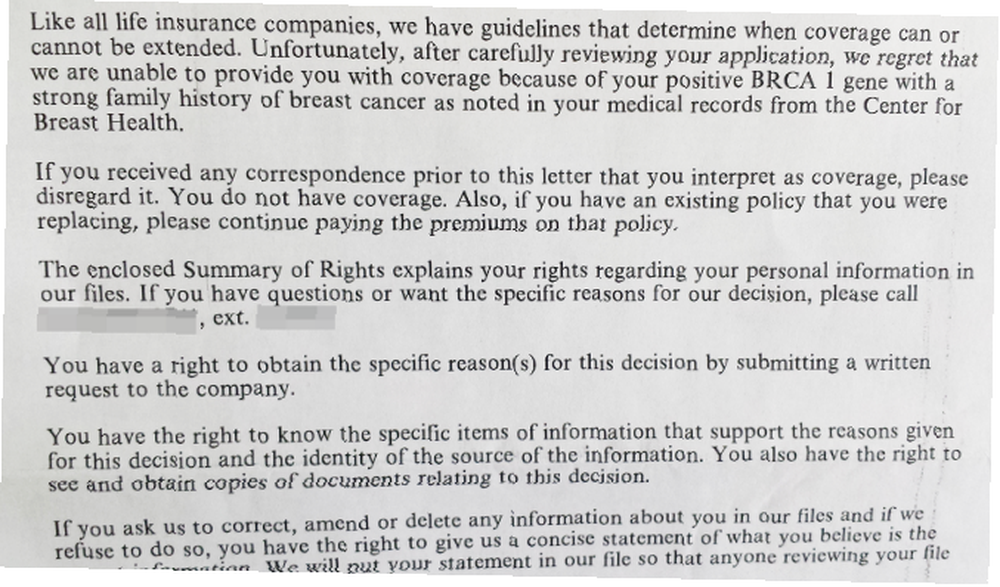

Například žádost o životní pojištění lze snadno odmítnout, pokud budou výsledky genetických testů odhaleny potenciálnímu poskytovateli pojistek.-

Image Credit: Fast Company

Image Credit: Fast Company

U 12% populace bude diagnostikována rakovina prsu. Naproti tomu u přibližně 55–65% žen s mutací BRCA 1 se rakovina prsu objeví ve věku 70 let. Průmysl životního pojištění má však jen jednu myšlenku: náš obchodní model se rozpadne, pokud přijmeme miliony s rakovinou a jinými genetickými prostředky nemoci.

Ve vašem autě taky

Podrobné otázky se neomezují pouze na zdravotní pojištění. Pojistné pojistky založené na použití (UBI) kladou odlišnou sadu otázek a také žádají potenciálního příjemce pojištění, aby do svého vozidla nainstaloval zařízení. Vaše prémie bude v konečném důsledku ovlivněna vaším věkem, lokalitou, pohlavím, historií jízdy a vozidlem, přesto se bude brát v úvahu také stav vaší profese a vlastnictví domu.

Obrazový kredit: GPS navigace přes Shutterstock

Obrazový kredit: GPS navigace přes Shutterstock

Zásady založené na použití však představují jiný problém. Řidič souhlasí se sledovacím zařízením nainstalovaným ve vozidle. Kromě zvážení výše uvedených proměnných používá politika založená na použití také telematiku k měření vaší prémie. Měření se liší od poskytovatele k poskytovateli. Někteří poskytovatelé zvažují výhradně počet najetých kilometrů, zatímco jiní zvažují průměrnou rychlost, brzdné návyky, denní dobu, rychlost, zrychlení a umístění cesty.

Kde se zastaví sledování? David Marlett, vyznamenaný profesor pojišťovnictví IIANC na Appalačské státní univerzitě, zvažuje pojištění založené na využití podobné sociálním médiím, alespoň pokud jde o sdílení informací:

Zdá se, že mnoho lidí sdílí polohu a osobní údaje prostřednictvím sociálních médií, takže se to opravdu moc neliší. Mnoho pojišťoven již při svém upisování používá sociální média a vyšetřuje nároky bez souhlasu spotřebitele.

To samozřejmě znamená, že jsme pravděpodobně v pořádku, když jsou informace sifonovány odkudkoli, že ?! A to ani nezohledňuje poslední větu citace. Nebojte se, podíváme se na to další!

Politika UBI může potenciálně ušetřit peníze v průběhu jednoho roku, ale určitě bych prozkoumala pojišťovací společnost a její politiku využití dat před registrací.

Self-Snitching Socials

Facebook má více než 1,7 miliardy uživatelů. V roce 2015 bylo každých 60 sekund zhruba 3,3 milionu pracovních míst. Lidé sdílejí všechny druhy informací 10 kusů informací, které se používají k odcizení vaší identity 10 kusů informací, které se používají k odcizení vaší identity Podle amerického předsednictva v USA v roce 2012 oběti krádeží identity přesáhly 24 miliard dolarů, což je více než vloupání domácnosti , krádeže motoru a majetku společně. Těchto 10 informací je to, co zloději hledají…, někdy i bez druhé myšlenky. Tento příspěvek o tom, jak moc nenávidíte Donalda Trumpa nebo Hillary Clintonovou, zůstane navždy online. Tento neustálý tok osobních informací si pojišťovací společnosti nevšimly.

Image Credit: Smart Insights

Image Credit: Smart Insights

Facebook nedávno zakázal plány poskytovatele pojištění UK, aby si před stanovením pojistného prohlédl časové plány mladých řidičů. Admirál chtěl, aby noví řidiči měli povolení posoudit své posty, a rád se zajímal o jejich bezpečnost jako řidiče:

“Ochrana soukromí lidí na Facebooku je pro nás nanejvýš důležitá. Máme jasné pokyny, které zabraňují tomu, aby se informace získané z Facebooku používaly při rozhodování o způsobilosti,” řekl mluvčí Facebooku. “Víme, že Admirál se zeptá uživatelů, kteří se přihlásí, aby zodpověděli otázky, které budou použity k posouzení jejich způsobilosti.”

Aplikace by byla první svého druhu v U.K. Algoritmy by skenovaly mladou osobu na časové ose a na Facebooku. Algoritmus by pak posoudil prvky, jako je jejich úroveň organizace, struktura jejich vět, použití gramatiky, použití seznamů a dokonce až na úroveň “důvěra” zobrazeny v příspěvcích.

Osobně to zní strašlivě, ale pouze proto, že jsem do svého zdroje na Facebooku zveřejnil všechny druhy náhodného obsahu. Dan Mines, který vedl projekt prvního carquote u admirála, to však rychle zdůraznil “je neuvěřitelně průhledný. Pokud ji nechcete použít v nabídce, nemusíte. Děláme vše, co je v našich silách, abychom vytvořili produkt, který umožní mladým lidem identifikovat se jako bezpečný řidič.”

Dohled

Poskytovatelé pojištění mají četné nástroje, aby zjistili, zda je nárok oprávněný. Ale tam, kde existují pochybnosti, a určitě v dlouhodobých nebo nákladných pohledávkách, by pojišťovna mohla používat dohled. To zahrnuje shromažďování důkazů, které lze použít proti potenciálně podvodnému tvrzení. Je to klíčový nástroj v mnoha strategiích proti podvodům. Pochopitelně však nechává ty, kdo jsou pod dohledem, pocity narušeného soukromí.

Z tohoto dohledu nejsou vyloučeny ani příspěvky ze sociálních médií. Digitální aktualizace informací poskytuje pojišťovnám a jejich vyšetřovatelům, jak vás soukromí vyšetřovatelé používají k sledování vás na internetu Jak soukromí vyšetřovatelé používají internet ke sledování vás Digitální soukromí vyšetřovatelé o vás vědí vše - barvu vašeho auta, pro kterého jste hlasovali, vaše oblíbené filmy … Všechno. Ale kde najdou tyto informace a kdo z nich těží? snadné okno prohlédnout, aniž by někoho upozornili na podezření. Tento proces rozhodně omezuje podvody, ale z pojištění se stává přechodnější a vyvíjející se produkt.

Nemyslím si, že mnoho lidí je připraveno pro svého poskytovatele pojištění dynamicky aktualizovat produkt, který zakoupili. Na druhé straně sociální média ne “Nový,” ale stále roste. Vzdělávání nových uživatelů, ať už mladých nebo starých, jistě zajistí soukromí na sociálních médiích, ale není to vše, co by mnozí chtěli.

Opatrný vyvažovací zákon

Ochrana našeho soukromí je hlavním problémem. Ve věku, kdy se zdá, že se mnoho Američanů vzdává soukromí Proč se Američané vzdali soukromí? Proč se Američané vzdali soukromí? Nedávná studie Annenbergovy školy pro komunikaci na University of Pennsylvánie dospěla k závěru, že Američané rezignovali na vzdání se dat. Proč je to a ovlivňuje to víc než jen Američany? a naše sdílení osobních údajů neustále roste, pojišťovny nemusí hledat daleko, aby odhalily potřebná data.

Podle mého názoru, pokud podvodíte s pojišťovací společností, musíte očekávat porušení vašeho soukromí. Koneckonců, porušujete smlouvu, o které jsem si jist, že to nemusíte říkat, je potenciální federální trestný čin. Stejně tak nemůžete jen podvádět svoji pojišťovací společnost. Aktivně zvyšujete pojistné pro další pracovité občany.

Kde nakreslíte linii ochrany osobních údajů s pojišťovnami? Měli by být vyloučeni ze sociálních médií? Nebo je na jednotlivci, aby moderoval své příspěvky? Sdělte nám své myšlenky níže!

Obrázek Kredity: hkeita / Shutterstock