Owen Little

Owen Little 0

0  975

975 112

112

Pokud jde o odchod do důchodu, existuje spousta terminologie, kterou znáte jednoduše Frugal: Jak se naučit osobní finance snadným způsobem Jednoduše Frugal: jak se naučit osobní finance snadným způsobem Máte starosti o účty a dluhy pravidelně? Cítíte se ztraceni, když ostatní mluví pomocí finančního žargonu? Tady je dobrá zpráva: nikdy není příliš pozdě se dozvědět o penězích. . Ale jeden termín, který možná neznáte, je míra bezpečného výběru (SWR).

Nejčastěji se s ním setkáte na fórech o finanční nezávislosti / předčasném odchodu do důchodu (FIRE), ale platí pro každého, kdo chce odejít do důchodu. Pokud chcete odejít do důchodu brzy, je to ještě důležitější. Podívejme se, co to je, jak to spočítat a jak vám může pomoci odejít do důchodu.

Jaká je bezpečná míra výběru?

Bogleheads.org definuje SWR jako “množství peněz vyjádřené jako procento počáteční investice, které může být vybráno ročně za dané množství času, včetně úprav o inflaci, a nevede k selhání portfolia; selhání je definováno jako 95% pravděpodobnost vyčerpání na nulu kdykoli během zadaného období.”

Laicky řečeno, kolik peněz si můžete každý rok vybrat ze svého důchodového účtu, aniž byste se rozpadli. Jedná se o velmi důležité číslo pro důchodce. V podstatě, pokud zůstanete pod SWR, budete mít dost peněz. Pokud začnete stahovat příliš mnoho, budete mít potíže.

Zatímco mnoho finančních odborníků dalo 4 procenta jako bezpečná míra výběru, to je jen zobecnění. SWR do značné míry závisí na vašich konkrétních okolnostech a na činnostech ekonomiky. Obecně je velmi bezpečné použít číslo 4 procenta. Uvidíme, jak by to vypadalo.

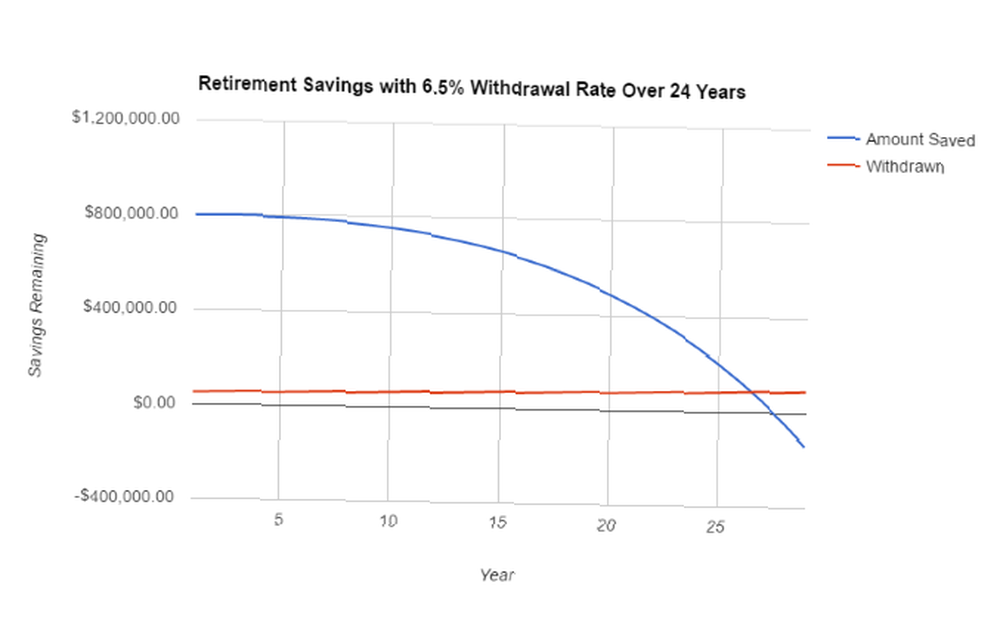

Řekněme, že na svém účtu začínáte 800 000 $ a chcete každý rok utratit 52 000 $. Použijeme 2 procentní inflaci. První řádek tabulky lze snadno spočítat: ze svého účtu jste si vybrali 52 000 $, což se rovná 6,5 procenta. Na vašem účtu tak zůstane 748 000 $, což v závislosti na trhu vzroste. Většina odhadů tržní hodnoty používá roční nárůst o 7 procent. Takže ve druhém roce budete mít 748 000 x 1,07 = 800 360 $.

V důsledku inflace v druhém roce uzavřete více než 52 000 dolarů. Při 2% inflaci budete muset uzavřít 53 040 $. Na konci druhého roku budete mít 747 320 $. Na začátku třetího roku začnete s 799 632 $. Pokračujte a zjistíte, že váš účet bude vyčerpán do 27 let. Takže je asi dobrý nápad, abyste před odchodem do důchodu ušetřili více nebo každý rok utratili méně.

Získá to komplikovanější

Tento způsob výpočtu SWR je docela jednoduchý. Nezohledňuje však několik věcí.

Například náklady na zdravotní péči se mohou začít ve vašem životě opravdu sčítat, a to může na vašem penzijním účtu vyžadovat velké mýtné. Dostáváte dost na odchod do důchodu? Zjistěte si pomocí těchto 9 nástrojů, které vám na záchranu nestačí? Zjistit pomocí těchto 9 nástrojů Úspora pro odchod do důchodu je jednou z nejdůležitějších věcí, které můžete udělat - ale jak víte, že jste dostatečně ušetřili? Zde je 9 nástrojů, které vám pomohou zjistit. . Inflace může na několik let zbláznit. Možná nebudete dostávat očekávané výnosy z vašich investic. Tyto proměnné mohou způsobit, že základní výpočet SWR bude nepřesný.

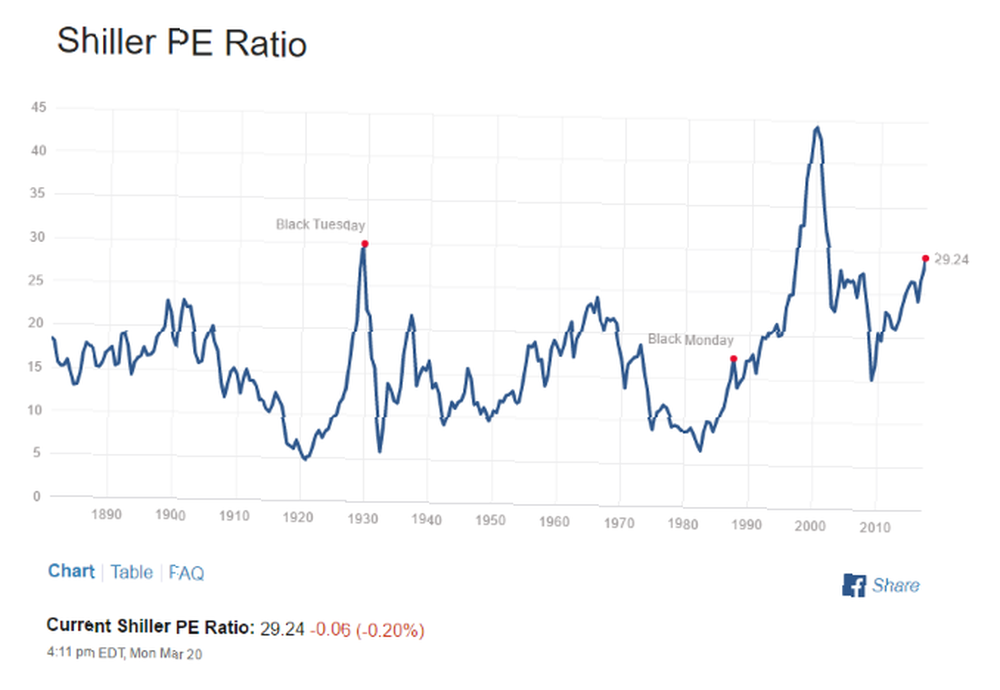

Bylo doporučeno mnoho dalších složitějších systémů. Jeden z nejpopulárnějších (alespoň v době tohoto psaní) je Cyklicky nastavený PE poměr shilleru (PELERÍNA).

Inverze tohoto čísla, známá jako CAEP, často koreluje s mírou bezpečného výběru. V době psaní tohoto dokumentu je aktuální CAPE, jak uvádí Multpl.com, 29,25. Inverze je 3,4 procenta. To je nyní odhadovaná bezpečná míra výběru.

Obrázek Kredit: Multpl.com

Obrázek Kredit: Multpl.com

Některé online kalkulačky berou toto číslo v úvahu při hlášení SWR. Šílený FIentist má například v laboratoři FI indikátor, který ukazuje, co je aktuální SWR založeno na CAEP. Sám Robert Shiller pomohl navrhnout kalkulačku na Passion Saving, která vám dává šanci na úspěch na základě různých vstupů a cílů.

Co dělat s bezpečnou výběrovou sazbou

Jakmile určíte svou SWR, co s tím uděláte?

Slouží k tomu, abyste se ujistili, že budete moci žít ze svých důchodových účtů. Jako experiment proveďte několik různých čísel. Začněte číslem, o kterém si myslíte, že můžete rozumně ušetřit do doby, kdy odejdete do důchodu, a standardní 4 procenta, 7 procent a 2 procenta. Podívejte se, kolik byste ročně žili. Pak zjistěte, zda by se váš účet setkal s poklesem trhu. Nebo období vysoké inflace. Nebo náklady na zdravotní péči.

Zahrnul jsem šablonu tabulky ke stažení pro hraní s vaší mírou výběru. Stačí změnit uloženou částku, míru výběru, návratnost na trhu a hodnoty inflace a uvidíte, jak to ovlivní vaše penzijní účty. Kliknutím na výše uvedený odkaz stáhněte tabulku.

Můžete také zkontrolovat aktuální CAI Shiller a určit přiměřenou míru výběru, která se má vložit do kalkulačky. Pokud chcete použít plně vybavenou kalkulačku pro odchod do důchodu, existuje spousta dostupných možností Můžete odejít dříve? Tyto kalkulačky vám řeknou, že můžete předčasně odejít do důchodu? Tyto kalkulačky vám řeknou, že finanční nezávislost a brzký odchod do důchodu (FIRE) jsou skvělé cíle, ale jak můžete zjistit, jestli je to možné? Tyto kalkulačky vám pomohou. .

Pamatujte, že při používání těchto nástrojů můžete mít jiné zdroje příjmů. Důchodci často vybírají platby sociálního zabezpečení nebo důchody a velká část má malé zaměstnání, ze kterého si vydělává doplňkový příjem.

Nezapomeňte také, že částka, kterou musíte každý rok vybrat, závisí do značné míry na tom, kde žijete. Odchod do důchodu ve Wisconsinu bude levnější než odchod do důchodu v Kalifornii. Další země by mohla být výrazně levnější nebo dražší. Jak porovnat životní náklady mezi dvěma městy Jak porovnat životní náklady mezi dvěma městy Životní náklady jsou obrovským faktorem, který byste měli zvážit, než se přesunete z jednoho města do druhého. Tento nástroj umožňuje velmi snadno porovnat, kde se nacházíte, kam chcete jít. .

Čím víc víš

SWR, stejně jako jakékoli jiné metriky spoření nebo odchodu do důchodu, může být užitečná při plánování vaší finanční budoucnosti. 8 Webů, které vám pomohou naplánovat vaši finanční budoucnost 8 Webů, které vám pomohou naplánovat vaši finanční budoucnost pochopit to. Tyto webové stránky vám pomohou zlepšit váš bankovní zůstatek nebo vymazat kontokorent. . Mělo by se však brát se zrnem soli. Finanční situace každého člověka je odlišná a mnoho lidí má velmi odlišné očekávání odchodu do důchodu. Nicméně mít lepší představu o tom, kolik peněz máte, bude vždy prospěšné.

Jaké druhy výpočtů používáte pro své penzijní úspory? Jak vypočítáte vlastní SWR? Podělte se o své tipy v komentářích níže!