Gabriel Brooks

Gabriel Brooks 0

0  4281

4281 168

168

Většina pojištěných Američanů má jeden ze dvou typů zdravotních plánů: HMO (organizace na udržování zdraví) nebo PPO (preferovaná organizace poskytovatele). Obecně platí, že lidé usilují o plán, který dosáhne rovnováhy mezi nízkým odpočitatelným a měsíčním pojistným.

Ale se všemi turbulencemi kolem zákona o dostupné péči (“Obamacare”), mnoho Američanů zvažuje třetí možnost. To je HDHP s HSA, nebo vysoce odpočitatelný plán zdravotní péče s účtem zdravotních úspor.

HDHP s HSA v těchto dnech vám může ušetřit tisíce dolarů každý rok. Jednoduše Frugal: Jak se naučit osobní finance snadným způsobem Jednoduše Frugal: Jak se naučit osobní finance snadným způsobem Máte starosti o účty a dluhy pravidelně? Cítíte se ztraceni, když ostatní mluví pomocí finančního žargonu? Tady je dobrá zpráva: nikdy není příliš pozdě se dozvědět o penězích. . Bohužel, protože existuje tolik mýtů a mylných představ, mnoho Američanů se od této myšlenky vyhýbá. “Vysoké odpočty? Jsi blázen?” Ale to opravdu není tak špatné, jak to zní. Upřímný!

Jak fungují účty zdravotních úspor

Nejdříve první: nezaměňujte a “zdravotní spořicí účet” s “flexibilní výdajový účet,” “zdravotní refundační účet,” nebo “zdravotní výdaje účet.” Obzvláště snadné je s tou poslední, která má stejné iniciály! Rozdíly přesahují rámec tohoto článku, ale měli byste naprosto vědět, že se nejedná o totéž.

Zdravotní spořicí účet je přesně to, co zní: spořicí účet, který můžete použít k úhradě nákladů a výdajů souvisejících se zdravotní péčí. To zahrnuje spoluúčast. Ale je to víc než prostě spořicí účet. Přichází se zvláštními výhodami, díky nimž je mimořádně užitečné, a také s určitými omezeními, která vám brání ve využívání.

Upozorňujeme, že HSA není plánem zdravotní péče. Používá se Ve spojení s plánem zdravotní péče. Nenahrazujete HMO ani PPO HSA. Spíše, pokud se váš HMO nebo PPO kvalifikuje jako HDHP, pak jste způsobilí použít HSA s vaším plánem.

Výhody zdravotního spořicího účtu

Hlavním prodejním bodem je, že můžete do HSA přispět dolary před zdaněním. Příspěvky jsou daňově uznatelné, což znamená, že snižují vaši daňovou povinnost stejným způsobem jako příspěvky 401 (k) a IRA. Stručně řečeno, vložení peněz do HSA znamená, že platíte méně daní.

Nejen to, ale vaše prostředky HSA zůstávají nezdaněné, pokud je utratíte za legitimní výdaje na zdravotní péči. Co se považuje za legitimní? Měli byste se podrobně seznámit s podrobnostmi své HSA, ale návštěvy u lékaře, copays, coinurance, spoluúčast, léky na předpis a volně prodejné léky a oční péče jsou obvykle všechny.

Obrázek: Tetiana Yurchenko přes Shutterstock.

Obrázek: Tetiana Yurchenko přes Shutterstock.

Další obrovskou výhodou je, že se prostředky HSA každoročně převádějí, což odlišuje HSA od flexibilních účtů výdajů. Typický FSA se na konci roku vynuluje, takže ztratíte všechny peníze, které neutratíte. Někteří zaměstnavatelé mohou dokonce přispívat do vaší HSA po celý rok. Toto jsou peníze zdarma!

A nezapomeňte, že vysoce odpočitatelné zdravotní plány mají drasticky nižší měsíční pojistné ve srovnání s nízko nebo středně odpočitatelnými zdravotními plány. Tolik, že obvykle vyjdete dopředu, pokud jde o prémiové úspory vs. odečitatelné náklady.

Jak používat zdravotní spořicí účet

Pokud jste způsobilí (viz níže uvedená omezení), můžete otevřít HSA v jakékoli bance, která takový účet podporuje. Váš zaměstnavatel může mít preferovanou banku. Po otevření účtu obdržíte debetní kartu a případně metodu kontroly zůstatku online.

Kdykoli budete muset zaplatit náklady spojené se zdravotní péčí, můžete jednoduše přejet debetní kartou jako každá jiná karta. Poté budou prostředky odečteny z vašeho účtu. Není to o nic jednodušší.

Omezení zdravotního spořicího účtu

Chcete-li mít nárok na HSA v roce 2017, musí váš zdravotní plán splňovat tyto pokyny IRS, aby mohl být považován za HDHP:

- Jednotlivé roční odečitatelné alespoň 1 300 $.

- Roční odpočitatelná částka ve výši nejméně 2 600 $.

- Individuální out-of-pocket maximální minimálně 6,550 $.

- Rodinné out-of-pocket maximálně 13.100 dolarů.

Pokud si chcete vybrat z HSA z jakéhokoli jiného důvodu, než je kvalifikovaný výdaj na zdravotní péči, částka vašeho výběru bude zdaněna a bude vám vystaven další 10% pokuta.

Platí několik dalších omezení. Například, pokud nejste způsobilí

- mít FSA nebo HRA vedle HSA;

- jsou zapsáni do Medicare, TRICARE nebo TRICARE for Life;

- jste obdrželi výhody VA v posledních třech měsících, s výjimkou preventivní péče, nebo pokud máte hodnocení postižení od VA;

- mají nárok na daňovou závislost.

Další podrobnosti naleznete v brožuře IRS o HSA, MSA, FSA a HRA.

Konečně existují roční limity příspěvků pro HSA. V roce 2017 jsou limity stanoveny

- 3 400 $ za jednotlivé plány (do 55 let);

- 4 400 $ za jednotlivé plány (ve věku 55 a více let);

- 6 750 $ na rodinné plány (do 55 let);

- 7 750 $ na rodinné plány (ve věku 55 a více let).

Nezapomeňte, že musíte přispívat svými příspěvky HSA na všechny měsíce, na které jste v roce nezpůsobilí pro HSA. Pokud jste například jednotlivec mladší 55 let a v lednu a únoru jste nebyli způsobilí, můžete do HSA přispět pouze 3 400 $ 10/12 = 2 833 $.

Je pro vás HSA nejlepší? Jak to zjistit

Největší nevýhodou HSA je požadavek na velmi odpočitatelný plán.

Většina HDHP vyžaduje, abyste zaplatili většinu výdajů z kapsy až do odpočitatelné částky, než plán začne přispívat, a dokonce pak musíte zaplatit spoluúčast, dokud nenarazíte na maximum z kapsy. Poté je vše ostatní pokryto 100%. Podrobnosti se mohou lišit od plánu k plánu, ale to bývá struktura.

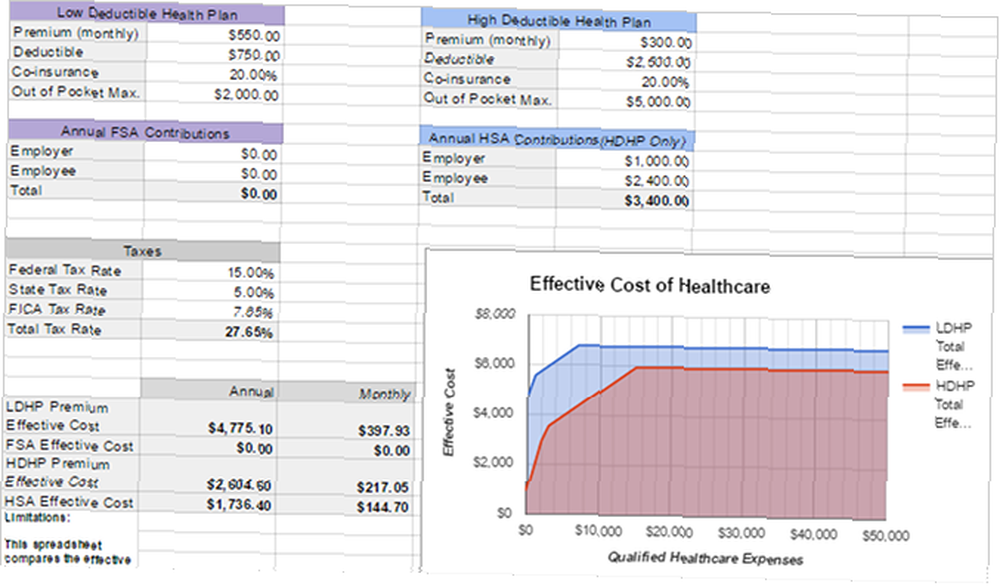

Odpočítatelné položky HDHP jsou však kompenzovány nižšími měsíčními pojistnými, které vám mohou ušetřit peníze. Podívejme se na praktické srovnání pomocí dvou plánů, které byly nabídnuty mé rodině. Jeden je nízko odpočitatelný zdravotní plán (LDHP), zatímco druhý je typ HDHP, o kterém jsme diskutovali.

- LDHP: 550 $ měsíčně / 750 odpočitatelných $ / 2 000 $ maximální kapsy / 20% společné pojištění.

- HDHP: 300 $ / měsíc / 2500 $ odpočitatelných / 5 000 $ z kapsy max / 20% spolu-pojištění.

Obrazový kredit: CHAIWATPHOTOS prostřednictvím Shutterstocku.

Obrazový kredit: CHAIWATPHOTOS prostřednictvím Shutterstocku.

A velmi zdravý člověk kteří nikdy nevyužijí své pojištění, by nakonec utratily 6 600 dolarů ročně za tradiční nízko odpočitatelný plán a 3 600 dolarů ročně za vysoce odpočitatelný plán. Díky vysoce odpočitatelnému plánu ušetří ročně pojistné 3 000 $, ale také ušetří tisíce dolarů před zdaněním v HSA.

A velmi nemocný člověk kteří maximalizují své pojištění, by nakonec utratili 8 600 dolarů ročně za nízko odpočitatelný plán nebo 8 600 dolarů ročně za vysoce odpočitatelný plán. Ale pamatujte, že vysoce odpočitatelný plán lze zaplatit za použití dolarů před zdaněním! Platba 8 600 USD v případě nízko odpočitatelného scénáře je přibližně stejná jako 11 467 USD v dolarech před zdaněním. V tomto příkladu je HDHP skutečně nákladově efektivnější, pokud očekáváte, že dosáhnete maxima mimo kapsu.

A typický člověk kdo používá část svého pojištění, ale ne všechno, je o něco složitější posoudit. Představte si například návštěvu pohotovostní místnosti, která stojí 15 000 $. U nízko odpočitatelného plánu budete možná muset zaplatit pouze kopii 200 USD. Vysoce odpočitatelný plán by vyžadoval, abyste zaplatili celý účet až do odpočitatelné částky (2 500 $), poté 20% soupojištění na zbývající částku (12 500 x 20% = 2 500 $). Pokud by to byl váš jediný výdaj na lékařskou péči po celý rok, první plán by stál rok 6 800 $, zatímco druhý plán by stál 8 600 $.

A nezapomeňte, že nízko odpočitatelné plány mají tendenci poskytovat lepší krytí během stále platící odpočitatelné fáze zdravotní péče. Například moje možnost vysoce odpočitatelného plánu začíná pokrývat diagnostické testy až poté, co splním odpočitatelný. Moje nízko odpočitatelná varianta plánu zahrnuje 100% diagnostických testů ještě před splněním spoluúčastí.

Porovnání plánů HSA a non-HSA

Dobře, všechno výše uvedené vyžaduje hodně matematiky, křupnutí čísel a času. Možná nemáte vůli nebo s čímkoli z toho něco udělat. Neexistuje tam nějaký nástroj, který by vám dal čísla? Ve skutečnosti ano!

Redditový uživatel s názvem HSASpreadsheetGuy vytvořil tabulku Google, která automaticky porovnává potenciální náklady vysoce odpočitatelného plánu s HSA oproti nízko odpočitatelnému plánu. Zohledňuje také daňové úvahy. Najednou lze porovnat pouze dva plány, ale i tak je to velmi užitečné. Postup použití:

- Otevřete tabulku v Tabulkách Google.

- Jít do Soubor> Vytvořit kopii… zkopírovat na svůj vlastní Disk Google.

- Vyplňte oddíly tabulky: Zdravotní plán s nízkým odečitatelným účinkem, roční příspěvky FSA, Zdravotní plán s vysokým odečitatelným účinkem, roční příspěvky v zdravotním pojištění a daně.

- Podívejte se na výsledek Efektivní náklady abyste viděli, která z nich nabízí větší hodnotu. Graf vpravo je skvělý způsob, jak si představit rozdíly.

Jak uvidíte, čím více přispíváte k HSA, tím lépe se stane odpočitatelný plán. To je krása HSA: navzdory vysoké odpočitatelné platíte s dolary před zdaněním. Takže z dlouhodobého hlediska hodně ušetříte.

Stručně řečeno, HDHP s HSA může být vynikajícím šetřičem peněz pro někoho, kdo je Velmi zdravé nebo velmi nemocný, ale jen pokud co nejvíce přispět do svého HSA. Pokud nemáte dostatek času na pokrytí maxima vaší kapsy v daném okamžiku, můžete raději použít nižší odpočitatelný plán. Pokud nejste ani zdraví, ani nezdraví, můžete dávat přednost nižšímu odpočitatelnému plánu.

Pamatujte: Mějte své příjmy

Je to jedna věc, která se stane obětí podvodných daňových přiznání. Jak zůstat v bezpečí před daňovými podvody v této daňové sezóně Jak zůstat v bezpečí před daňovými podvody v této daňové sezóně Daňové podvody jsou na vzestupu a vyplácením daní online je cíl. Co můžete udělat, abyste se ujistili, že nejste letos obětí daňových podvodů? . Je to další spáchání daňových podvodů zneužitím vašeho zdravotního spořicího účtu. Vzhledem k tomu, že HSA lze snadno zneužít, musíte být za své zodpovědní. Nikdy jej nepoužívejte k nekvalifikovaným výdajům na zdravotní péči. Pokud vás audit IRS provede, musíte být schopni prokázat oprávněné výdaje.

Kdykoli tak zaplatíte kreditní kartou HSA, měli byste vždy dostat potvrzení. Nezáleží na tom, zda je účtenka v papírové nebo digitální podobě, dokud ji dostanete.

Pokud obdržíte papírový doklad, měli byste jej absolutně naskenovat jako dokument PDF Nejlepší aplikace pro příjem pro skenování, sledování a správu faktur Nejlepší aplikace pro příjem pro skenování, sledování a správu účtů Tyto aplikace pro skenování účtenek vám pomohou skenovat, ukládat a ukládat , a uspořádat každý účet pro vaše osobní nebo obchodní potřeby. . K tomu existuje spousta nástrojů, včetně bezplatných nebo placených mobilních aplikací a fyzických skenerů pro váš počítač. Ať tak či onak, ujistěte se, že tyto soubory PDF bezpečně ukládáte, a ujistěte se, že je zálohujete. 5 Základní fakta o zálohování, která by měl každý uživatel Windows znát 5 Základní fakta o zálohování, která by měl každý uživatel Windows vědět bezpečný. Pokud vás zajímá, co, jak často a kde byste měli své soubory zálohovat, máme přímé odpovědi. !

Tajný důvod, proč HSAs Rock

Kromě výše uvedeného jsou ještě další informace o HSA.

Za prvé, můžete investovat prostředky HSA bez placení daně ze zisku. V tomto smyslu HSA vytváří skvělé vozidlo pro odchod do důchodu vedle 401 (k) a IRA. Ale je to pravděpodobně ještě lepší, protože je zvýhodněna trojnásobná daň. Můžete přispět penězi před zdaněním, investiční příjmy nejsou zdaněny a můžete vybírat bez daně na kvalifikované zdravotní výdaje.

Za druhé, můžete odložit výběr výdajů na zdravotní péči do budoucnosti. Řekněme, že návštěva vašeho lékaře vás dnes stojí 100 USD. Můžete za to zaplatit z kapsy, uložit účtenku a poté v budoucnu provést výběr ze svého HSA ve výši 100 USD. Mezi časem, kdy vám vzniknou náklady na zdravotní péči, a okamžikem, kdy můžete za něj vybrat, neexistuje žádný časový limit.

Mnoho finančně zdatných lidí zanechá své příspěvky ve svých HSA, investuje je na trhu, nechá růst prostřednictvím složeného úroku a odloží výběr, když dosáhne nějakého budoucího věku, jako je například odchod do důchodu. Akceptované kusy osobních financí, které je třeba ignorovat Je tam spousta dobrých osobních financí, ale existuje několik finančních rad, které byste měli určitě ignorovat. Zde je pět nejčastějších. . (Roční limit příspěvků znamená, že je výběr peněz příležitostí. Nezapomeňte, že tyto peníze později nebudete moci znovu přispět.)

Pokud plánujete odejít do důchodu co nejdříve, můžete odejít do důchodu brzy? Tyto kalkulačky vám řeknou, že můžete předčasně odejít do důchodu? Tyto kalkulačky vám řeknou, že finanční nezávislost a brzký odchod do důchodu (FIRE) jsou skvělé cíle, ale jak můžete zjistit, jestli je to možné? Tyto kalkulačky vám pomohou. , HSA je mimořádně efektivní investiční nástroj. Někteří dokonce navrhují upřednostňovat to před 401 (k) a IRA poté, co využili výhod společnosti odpovídající výhody. Nejste si jisti, zda jste na cestě k odchodu do důchodu? Podívejte se nyní s těmito šikovnými kalkulačkami a nástroji pro odchod do důchodu Šetříte dost pro odchod do důchodu? Zjistěte si pomocí těchto 9 nástrojů, které vám na záchranu nestačí? Zjistit pomocí těchto 9 nástrojů Úspora pro odchod do důchodu je jednou z nejdůležitějších věcí, které můžete udělat - ale jak víte, že jste dostatečně ušetřili? Zde je 9 nástrojů, které vám pomohou zjistit. .

Doufejme, že nyní uvidíte, proč mohou být HSA za správných okolností úžasné. Co myslíš? Jste rádi, že platíte vyšší pojistné za nižší spoluúčast? Sdílejte s námi své myšlenky v komentářích!

Image Credits: mirtmirt / Shutterstock